資金繰りの悩みに、2社間ファクタリングという選択肢を

中小企業や個人事業主にとって、急な資金ニーズや継続的な資金繰りの改善は、事業継続の死活問題です。銀行融資が通らない、時間がかかるといった状況において、有力な選択肢の一つが「2社間ファクタリング」です。

本記事では、「2社間ファクタリングとは何か?」という基礎から、仕組み、メリット・デメリット、3社間ファクタリングとの違い、実際の利用シーン、導入時の注意点、そしてFAQまで網羅的に解説していきます。

1. 2社間ファクタリングとは?

2社間ファクタリングとは、売掛金(請求書)をファクタリング会社に売却し、取引先に知られることなく現金化できる資金調達手法です。

関与するのは「売掛金の保有者(利用者)」と「ファクタリング会社」の2社のみ。売掛先(取引先)に通知が行かないため、「知られずに資金調達できる」のが最大の特徴です。

なぜ注目されているのか?

- 銀行融資に比べてスピードが圧倒的

- 財務状況が悪くても利用可能

- 売掛金という資産を活用できる

近年はスタートアップや個人事業主を中心に、資金調達の“第三の選択肢”として急速に普及しています。

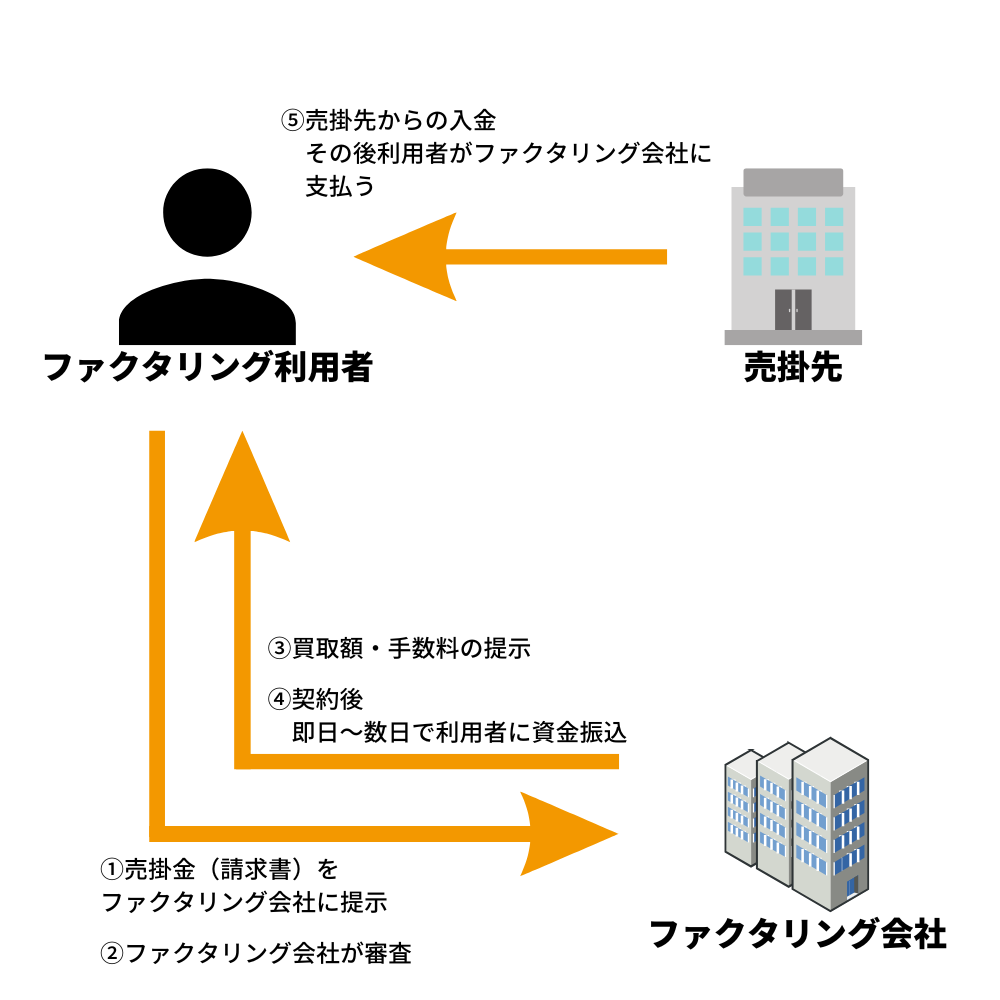

2. 2社間ファクタリングの仕組み【図解的解説】

具体的な流れは以下の通りです。

- 利用者が売掛金(請求書)をファクタリング会社に提示

- ファクタリング会社が審査(売掛先の信用力を中心にチェック)

- 買取額・手数料の提示

- 契約後、即日〜数日で利用者に資金振込

- 売掛先からの入金後、利用者がファクタリング会社に支払う

💡ポイント:売掛金の回収は「利用者自身」が行う

3. 2社間ファクタリングのメリット7選

① 売掛先に知られない(非通知型)

社外への信用問題に配慮が必要な企業にとって、取引先に通知がいかない安心感は非常に大きいです。

② 即日資金化が可能

書類提出から最短数時間での資金振込も可能。急な資金ショートや、税金支払い、人件費対応に強力。

③ 赤字・債務超過でも利用可能

銀行融資では不可なケースでも、ファクタリングでは売掛先の信用力があれば問題なし。

④ 借入にならない(オフバランス処理)

ファクタリングは債権売却であるため、財務上の負債にならず、信用情報にも記録されません。

⑤ 担保・保証人が不要

不動産や第三者保証などが不要。資産を持たない創業間もない企業にも有利です。

⑥ 資金使途が自由

銀行融資のような制約がなく、仕入れ・広告費・外注費など事業活動全般に利用可能。

⑦ 金融機関との関係を悪化させない

借入枠を圧迫しないため、金融機関との与信枠を保持したまま並行活用できます。

4. 2社間ファクタリングのデメリットと注意点

① 手数料が高め(10〜30%)

スピードと利便性の代償として、手数料がやや高額になる傾向があります。

② 売掛金の回収は自社でおこなう

未回収リスクを利用者自身が負わない「償還請求権なし契約」が主流です。

しかし取引先の支払遅延などにより売掛金が回収できない場合には、取引先に通知を出されるリスクはあります。

③ 悪徳業者の存在

一部に過剰な手数料や強引な契約を行う事業者も存在。事前の会社調査は必須です。

5. 3社間ファクタリングとの違い

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 通知の有無 | 売掛先に通知しない | 売掛先に通知する |

| 手数料相場 | 10〜30% | 1〜10% |

| 回収リスク | ファクタリング会社が負担 | ファクタリング会社が負担 |

| 資金化スピード | 即日可能 | 数日かかることも |

| 利用難易度 | 比較的利用しやすい | 売掛先の同意が必要 |

結論:スピードと秘匿性なら2社間、コスト重視なら3社間が適している

6. 2社間ファクタリングが有効な活用シーン

- 税金や社会保険料の支払い期限が迫っている

- 人件費の支払い資金を確保したい

- 金融機関への借入を避けたい(信用情報保護)

- 黒字倒産を防ぎたい(資金ショートの回避)

- コロナ・災害などの突発的な売上減少時

特に建設業、運送業、IT・広告代理店など請求〜入金のタイムラグが長い業種において、資金繰り改善の強い味方になります。

7. ファクタリング会社の選び方

▶ 会社選定時のチェックポイント

- 金融庁登録や古物営業許可の有無

- 過去の実績、導入事例の公開有無

- 手数料体系の明瞭さ

- 審査スピードと担当者の対応

- サポート体制や契約前後のフォロー

💡アドバイス:複数社から見積もりを取ることが成功の鍵です。

8. よくある質問(FAQ)

- Q1. 手数料はどのくらいかかるの?

-

A. 相場は10〜30%。売掛先の信用度・契約条件・金額によって異なります。

- Q2. 税務上の処理はどうなる?

-

A. 売掛債権の譲渡益または損失として処理されます。詳細は税理士に相談を。

- Q3. 売掛先に絶対知られないの?

-

A. 原則非通知ですが、未回収時には連絡が行く可能性も。契約条件の確認が重要です。

- Q4. 個人事業主でも利用できる?

-

A. はい。屋号での取引実績があり、請求書を発行していれば利用可能です。

- Q5. 取引先の倒産リスクは?

-

A. 2社間では契約上「償還請求権なし」が多く、回収不能でも返済義務が残らないケースがほとんどです。

会社選びと契約書の確認が必要です。

9. まとめ:2社間ファクタリングは迅速かつ柔軟な資金調達手段

「借入に頼らずに、今ある売掛金で資金繰りを改善したい」――そんな企業にとって、2社間ファクタリングは極めて有効な手段です。

ただし、手数料や契約リスクもあるため、信頼できる業者選びと自社のキャッシュフロー管理の徹底が重要です。

金融機関の融資と併用しつつ、柔軟な資金戦略を構築する中で、2社間ファクタリングは“緊急時の選択肢”として覚えておくべき手段です。