ファクタリングとは、売掛債権をファクタリング会社に売却をして早期に資金化をすることにより事業主への資金調達を行うサービスです。

本来の売掛債権の回収期日より前に資金化を出来る代わりに一定の手数料を支払うことになります。

こちらの記事では、ファクタリングに対する解説及びメリット・デメリット・資金化までの期日・手数料・利用方法・ファクタリング会社の選び方などを詳細に説明いたします。

ファクタリングの種類

買取ファクタリング

現在、資金調達の手段として認知され始めているのが買取ファクタリングです。

お持ちの売掛金を、ファクタリング会社に売却することにより早期に資金化することが可能となります。

買取ファクタリングでも2社間ファクタリング・3社間ファクタリングと種類があります。

保証ファクタリング

売掛先からの未回収のリスクをファクタリング会社に保証手数料を支払うことにより負担してもらうことが出来るサービスです。

売掛先が倒産・夜逃げ・未払いなど支払いをしてもらうことが出来なかった際に、ファクタリング会社の極度保証内で損失分を補填してもらうことができます。

その他のファクタリング

保証ファクタリング

国際ファクタリング

一括ファクタリング

などがあります。

買取ファクタリングの種類

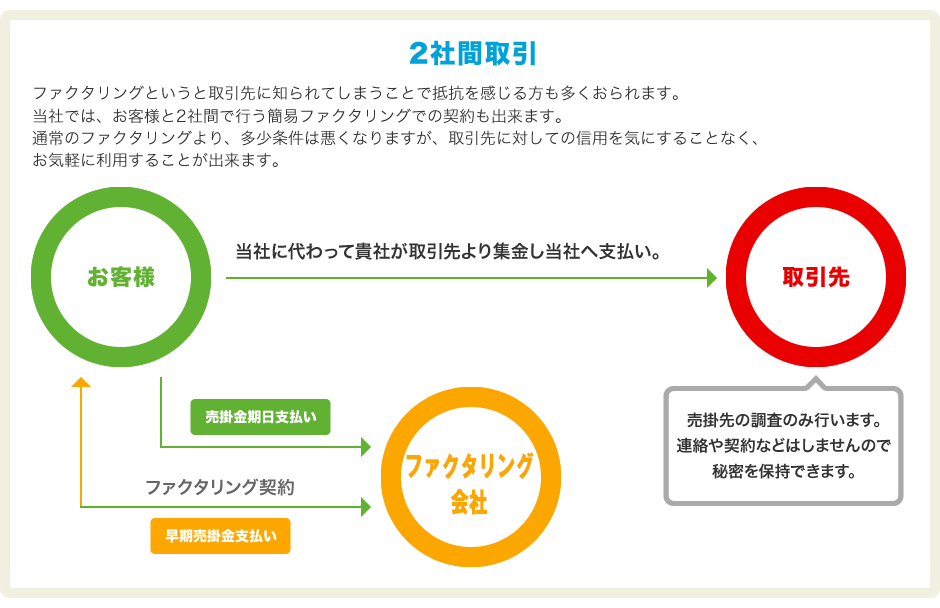

2社間ファクタリング

ファクタリング会社と事業主の2社間で契約を締結するファクタリングとなります。

売掛先の承諾が必要なく、取引先にバレることなく契約をすることができます。

3社間契約に比べると手数料が高くなる傾向があります。

3社間ファクタリング

ファクタリング会社と事業主と売掛先の3社間で契約を締結するファクタリングとなります。売掛先の承諾が必用となる為、契約までの難易度が2社間契約に比べると高くなる傾向があります。診療報酬債権や介護報酬債権など国民健康保険団体連合会が売掛先の場合には、3社間契約を認めてもらいやすい傾向にあります。(債権の種類による)

手数料を安く抑えたい場合には、おすすめの契約方法です。

ファクタリング手数料

2社間ファクタリングの手数料

ファクタリング会社により手数料は異なりますが、平均6~12%となることが多いようです。売掛先の規模や与信情報が悪くなると、15%以上の手数料を提示されることもあります。

後述にも記載いたしますが、ファクタリング会社が求める必要書類によって手数料が変わる傾向もありそうです。通帳と請求書だけで審査をおこなうファクタリング会社の場合、審査に要する時間も短くなりその分ファクタリング会社のリスクも上がるので手数料が高くなる。決算書のその他の資料を求めるファクタリング会社は、審査に時間がかかりファクタリング会社のリスクも低くなるというようなこともあるかもしれません。

ただ昨今は、AI審査などを行っているファクタリング会社もありますので、例外もあるという事を覚えておいてください。

3社間ファクタリングの手数料

こちらも売掛先の規模により手数料は異なりますが、1.5%~5%くらいの手数料が多いようです。

ファクタリングに必要な書類

- (ファクタリング会社により求められる書類は異なります)

審査時必要書類

※ファクタリング会社により求められる書類は異なります

請求書(過去の請求書も必要になる場合も有り)

成因資料(契約書・注文書・発注書・納品書など)

通帳(当座をお持ちの場合には、当座勘定表)

決算書(直近2期分)

身分証明書(免許証・マイナンバーカード・パスポート)

※状況によりその他のエビデンス書類を求められることもあります。

契約時必要書類

※ファクタリング会社により求められる書類は異なります

印鑑証明書

会社謄本(履歴事項全部証明書)

納税証明書(税務署・年金事務所)

社判・実印

※契約時必要書類は、オンラインファクタリング会社では必要のないケースもあるようです。

ファクタリングのメリット

資金化までの期日

融資と違い資金化までのスピードが速いのがファクタリングのメリットです。

最短で3時間程で資金化できるファクタリング会社もあるので、急な資金需要にも迅速な対応をしてもらえます。

ただ注意していただきたい点が、資金化までの時間が極端に早いケースの場合には、手数料が高くなるというケースもあるようなのでお気をつけください。

償還請求権が無い(ノンリコース契約)

ファクタリングと貸金業の大きな違いは償還請求権の有り無しがあげられます。

償還請求権が無いとは、債務者(売掛先)から入金がされなかった際に、事業主(お客様)がファクタリング会社に支払いをする義務が無いということです。

逆に償還請求権が有る場合には、ファクタリング会社に支払いをする義務があります。

貸金業者の場合には、償還請求権有で契約することとなりますが、この場合、売掛債権担保と見なされるため金融免許が必要となります。

ファクタリング会社の中には、お客様が無知なことをいいことに償還請求権有の契約を締結する業者もあるようなので、契約を締結する場合には、必ずご確認ください。

信用情報は関係なし

借入をおこなう場合には、主な信用情報機関(CIC・JICC・KSCなど)の情報を基に審査をされることがほとんどですが、ファクタリングの場合には、信用情報機関を使用するとはほとんどありません。(銀行やノンバンクのファクタリングは除く)

信用情報機関でブラックリスト入りをしていても、売掛債権があれば資金調達をすることが可能となります。また資金調達後もファクタリング会社が信用情報機関に情報を登録することもありませんので、安心してご利用いただけます。

赤字や税金滞納でも資金調達可能

公庫や銀行などから借り入れをする場合には、必ずといっていいほど決算書の提出が求められます。決算の内容が赤字であれば融資実行の確度は低くなるのが通常です。

また法人税・消費税・社会保険料など税金の滞納があれば更に融資実行の確度は低くなります。しかしファクタリングの場合には、決算内容はほとんど審査には影響いたしません。それはなぜかというと銀行や公庫は長期的な目線で決算書を判断するのに対してファクタリング会社は短期的な目線で判断するという違いがあるからです。ファクタリング会社はあくまでも売掛債権を主体に審査を行いますので、決算内容が赤字でもそこまで気にしないという実情があるようです。最近では決算書の提出を求めないファクタリング会社あるようです。

税金滞納に関しても同様です。ただ余りにも税金滞納額が多い場合や支払い計画が経っていない場合には、ファクタリング会社から債権譲渡登記の設定を求められるケースもあります。

売掛債権があれば利用可能

創業してすぐの場合には、決算がまだ行われておらず必要書類がそろわず融資を諦めるなんてこともあるようです。創業支援融資などが間に合っていれば資金繰りに困窮することもありませんが、会社の実績がないからを創業直後の資金調達に困窮している経営者も多数みられます。このような場合にファクタリングを検討されてみてはいかがでしょうか。売掛債権があれば資金調達は可能となります。

小額からでも利用可能

銀行や公庫などは、少額の借り入れはすることはお勧めしません。その理由としては金融機関への提出書類が多く、また資金調達までの時間もかなり要するため少額の借入金には適さないからです。信用情報機関に問題がないのであれば、カードローンなど消費者金融系からの借入をおすすめします。しかし信用情報機関にブラックリスト入りして借入が難しい場合には、ファクタリングが適しているでしょう。通常の借入に比べると手数料が高くなるというデメリットもお伝えしておきます。

支払日が明確

通常の借入をした場合、支払日は金融機関の求める支払期日となります。そのため入金がない日を設定される場合も有るため、支払いが困難になるケースも多々見られます。

ファクタリングの場合には、売掛先からの入金日が支払日となるため、このようなことが起こりません。ファクタリング会社によっては、入金日から3日以内など柔軟な支払い期日を設けている会社もあるようです。

担保・保証人が要らない

高額な借入をする場合、担保・保証人が必要となるケースがほとんどです。

担保なら不動産、保証人なら親族以外の第3者の連帯保証人を求められます。

しかし不動産ならすでに担保設定されていることがほとんどで、逆に担保設定されていない場合には不動産担保で借入をおこなうことができます。保証人に関しては、頼みづらいという人が多数でしょう。ファクタリングならば高額でも担保・保証人を求められることはありません。売掛債権さえあれば高額な資金調達も可能となります。

老舗のファクタリング会社では、1億円以上のファクタリングも可能な会社もあるようです。

ファクタリングのデメリット

手数料が高い

融資に比べるとファクタリングの手数料は高くなります。

公庫や銀行融資などの利率は年間1~3%前後、ノンバンクでも年間15%となっているのがほとんどです。しかしファクタリングの手数料は6%~12%(2社間)高いファクタリング会社だと20%~という会社もあるようです。融資の場合には、年間利率で計算されますが、ファクタリングの手数料の場合には、1回の取引での計算になります。

ファクタリング契約日から売掛先からの入金日までの計算となるので、入金日までが極端に短い取引の時には、極端に高く感じることもあるでしょう。逆に売掛先からの入金までが長い場合(例60日サイトや90日サイト9には、お得に感じるかもしれません。

ファクタリング会社の中には、入金までのサイトが長い債権の場合には、買取不可、若しくは手数料が高くなる場合もあるようなのでお気をつけください。

3社間取引での売掛先からの承諾を得にくい

ファクタリング手数料を少しでも抑えたいと思われる方には、3社間取引をお勧めしますが、売掛先からの承諾を得ることが出来なくて諦めたという話をよく聞くことがあります。民法の改正により債権の流動化が進み世間的にもファクタリングが認知されてきた様子はりますが、取引先にファクタリング取引を知られたくないと考える事業主や承諾をお願いすると取引先から「あそこはお金がないから大丈夫なのか…」と懸念されることを不安視する事業主も多数いらっしゃいます。そのため3社間取引までに至らない現状が多いようです。またファクタリング会社の審査にて売掛先の与信が弱いため、3社間取引ができないケースもあるようです。

債権譲渡登記

債権譲渡登記とは、法人が有する金銭債権を譲渡する際に第3者への対抗要件を具備するために登記する制度です。「動産及び債権の譲渡の対抗要件に関する民法の特例法」が1998年に施行する以前は、第3者への対抗要件を具備するためには、主に第3債務者への内容証明を発送する必要がありました。また当初は、商業登記簿に債権・動産譲渡登記の概要が登記されたため、使い勝手が悪く債権譲渡登記を受け入れる企業が少なかったようです。その後、債権・動産譲渡登記と商業登記簿が分離されて登記がおこなえるようになり債権・動産譲渡登記を受け入れる企業が増え、債権の流動化が本格的に始まりました。

ファクタリングを2社間取引で契約する場合には、債権譲渡登記をファクタリング会社から求められる場合もあります。様々な事情により債権譲渡登記を設定することに抵抗がある場合には、その旨をファクタリング会社に伝え判断を仰ぐ方がいいでしょう。

債権譲渡登記を設定することにより手数料が安くなるメリットはありますが、デメリットとして誰でも債権譲渡登記を閲覧することができるということを忘れないでください。取引先からの与信などに影響があることもあるようです。

希望する資金調達額に至らない場合もある

ファクタリングはあくまでもお持ちの売掛債権の金額内での資金調達となります。

200万必要でも100万しか売掛債権がなければ100万の中からしか資金調達はできません。そのため不足分を再度資金調達することになるなんてことにお気をつけください。

計画的な利用をしないと資金繰りは改善されない

ファクタリングは、あくまでもお持ちの売掛債権を前倒しで資金化をしてもらうサービスになります。融資の場合には、売掛債権と別に資金を融通するので、まとまった資金を得ることができて、融資を受けた後は、すぐに資金ショートすることは少ないですが、ファクタリングの場合、売掛先から入金がありましたら、ファクタリング会社に返済する必要がありますので、ファクタリング会社に支払い後再度、資金ショートするケースが多々見られます。そのためファクタリングを利用する場合には、計画的にご利用することをお勧めいたします。

売掛先の信用情報次第

ファクタリングをご利用される時に、売掛債権があるから大丈夫と思われる事業主もいらっしゃいますが、決してそのようなことはありません。売掛債権がいくらあっても取引先の信用情報が悪ければ取引できないということもあります。それはなぜかといいますと、ファクタリング会社は、前述した償還請求権が無い取引なので取引先から入金がされなかった場合には、事業主に請求できないというリスクを考えるからです。

そのため、あまりにも信用情報が悪い取引先の場合には、断られることもあります。

ファクタリングと手形割引との違い

ファクタリングと手形割引は、似ているようですが異なる点もありますので詳しく解説していきます。

大きく異なる点としては、保証する義務が有るのか、無いのかという点です。

手形割引にて資金調達する際には、割引する手形に裏書をして譲渡致します。

手形の裏書をするということは、振出人が不渡りをだし、手形が現金化されなかった時に

譲渡人に対して支払いをする義務が発生致します。そのため振出人の銘柄により割引手数料が決まり銘柄に信用が無い場合には、割引できないケースもあります。

それに対して、ファクタリングの場合には、売掛先から入金がなかった場合、ファクタリング会社に支払いをする義務は発生しないのが通常です。(償還請求権無)

その他異なる点としては、手数料の計算の仕方もあります。

手形割引の場合、割引日から手形の支払期日までを日割り計算で手数料を算出するのに対して、ファクタリング取引は、1回ごとの取引で計算されます。

【例】

※手形:支払期日まで90日ある場合には、90日間の日割り計算

※ファクタリング:売掛先からの入金日まで90日あっても1回の取引として計算

近年では、小切手・手形の流通量が全盛期に比べると少なくなっていますが、いまだに手形での取引を求めてくる取引先もるでしょう。その時には、ファクタリングと比べてみるのもいいかと思われます。

ファクタリングの利用の仕方

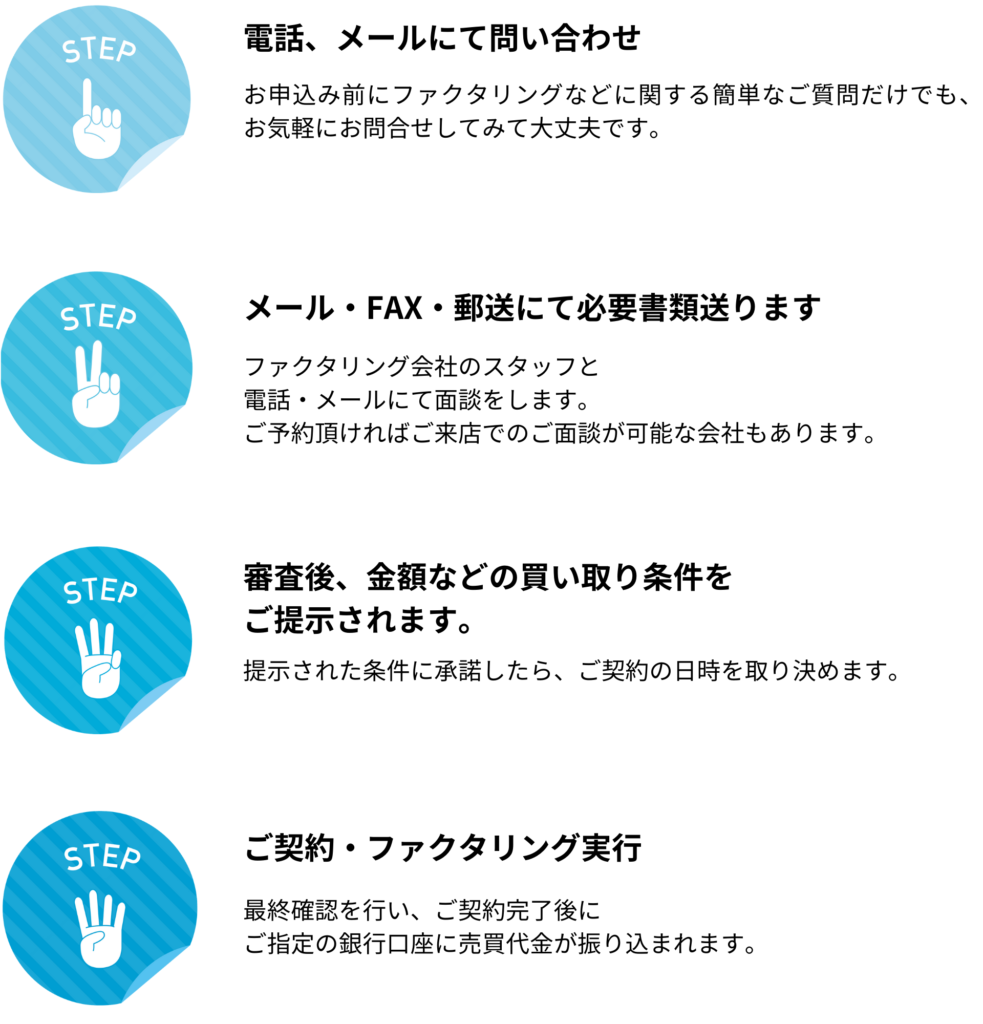

ファクタリングをご利用される場合、まず電話、又はメールにてファクタリング会社にお問い合わせをください。

初めての方、質問などがある方は、電話をされた方がご安心できるかと思われます。

お問い合わせをした後、ファクタリング会社より必要書類を求められますので、ご提出ください。必要書類は、ファクタリング会社により異なります。早急に資金調達をご希望される場合には、買取対象の請求書・入出金通帳を用意しておくとスムーズに審査が進むでしょう。

最近では、申し込みをする際に通帳と請求書を添付できるようになっているファクタリング会社もあるようです。

その後、ファクタリング会社の審査が通れば契約となります。

契約方法は、面談契約・電子契約・郵送契約など様々あります。

お客様の状況により、ご利用しやすい契約方法をお選びください。

契約後、お客様のご指定口座に売却代金が振り込まれます。

以上が、ファクタリングにて資金調達をするまでの流れになります。

ファクタリング会社の選び方

近年、ファクタリング会社の数は急激に増加しています。その中でどのようにファクタリング会社を選べばいいのかわからずにいる事業主の方のために詳しく解説していきます。

ファクタリング会社選びを失敗したケースも記載しますので是非、参考にしてください。

問合せ前に確認すること

まずは、ファクタリング会社が実際に存在する会社なのか確認してください。

ホームページがあることはもちろんのことで、ホームページ上に記載されている住所に実際に会社が存在するのかご確認ください。

実際にあったことですが、ファクタリング会社と契約をした後、ファクタリング会社と連絡が取れなくなりホームページに記載の住所に向かったところ会社が存在しなかったとの話も聞いたことがあります。またファクタリング会社の住所がバーチャルオフィスの住所だったなどというケースもあります。このような会社の場合、実態がない会社に等しいので大事な売掛債権を売却するには不安が残りますよね…

そして会社の設立時期も確認したいことの一つです。やはり業歴が長いと安心材料の一つにはなると思います。

新設法人が悪いわけではありませんが、ファクタリング会社の業歴が長いということはそれだけご利用者が多いということに繋がると思います。ご利用者が多数いらっしゃらないと会社を存続することは困難になりますからね。

以上のことをご確認の上、お問い合わせください。

問い合わせ時の対応

電話にてファクタリング会社に問い合わせをした時の対応もファクタリング会社により様々です。お客様はいろいろと質問をしたいのに、ファクタリング会社から一方的に質問されて何も聞けずに電話を切られたなんていう話も聞きます。

お金に関することですから誠実に対応してくれるファクタリング会社を選びたいですよね。女性オペレーターが対応してくれる会社は好印象を持ちやすいです。

メールだけで対応する会社もあります。忙しい事業主の中には、その方がありがたいとおっしゃる方もいらっしゃいますし、自分の好きなタイミングで対応できるからありがたいというような話も聞きます 。パソコンでのやり取りに慣れている方にはお勧めいたします。あまりパソコンに慣れていらっしゃらない事業主の方は、電話にて対応してくれる会社の方が安心できるそうです。こういった点もファクタリング会社選びの参考にしてください。

必用書類の数

ファクタリング会社より必要書類は異なりますが、ここではファクタリング会社に提出す必要書類について解説していきます。

- 買取対象の請求書(過去の請求書を求められることもあります)

- 入出金がわかる通帳(当座をお持ちの場合は、当座勘定表)

この2点は必ず必要になる書類です。

スピード重視で審査をおこなうファクタリング会社では、この2点のみの書類提出で済むケースもあります。クラウドファクタリンを行う会社もこの2点の提出で済みそうです。

※決算書(過去2期分)

※成因資料(発注書・契約書・注文書・納品書など)

※納税証明書(法人税・消費税・社会保険料など)

※小切手帳・手形帳(当座をお持ちの場合)

こちらの書類は追加で求められることもあります。お客様の業種や状況によりその他の追加資料を求められることもあります。

書類全て揃えるのが煩わしいと思われる方や、面倒な方はお問い合わせ時にどのような書類が必要になるのか確認を取り、なるべく書類の提出が少ないファクタリング会社を選ぶのも一つの選び方です。

ファクタリング手数料

ご利用を検討されている事業主の方が一番気になるのが手数料だと思います。

まずお伝えしたいことは、必要書類を提出する前に言われた手数料は信じないことです。

ファクタリング会社は、最低限、請求書と通帳を見たうえで手数料を決めていきます。

ですから何も書類を見てない段階で提示された手数料は、営業トークだと思ってください。電話で問合せをした時に手数料が気になり聞くこともあるでしょう。その時は引く時の手数料、高かった時の手数料、平均の手数料などいろいろなケースの手数料を聞くようにしましょう。極端に低い手数料を提示してくるファクタリング会社は要注意です。

2社間ファクタリングで最も安い手数料は、6%台だと思います。6%台の手数料も稀ですが6%よりも低い手数料を提示してくる会社は、契約直前になり手数料を高くしてくるなんてこともお聞きしました。実際にあった契約事例ですが、契約直前まで3%で手数料を提示されていたそうです。しかし契約直前になり30%の手数料じゃないと契約できないと言われたそうです。そのお客様は当座決済の資金でファクタリングを利用しようとしていたため、断ると不渡りをだすこととなるため、仕方なく契約したそうです。このように卑劣な手口で手数料を高く取ろうとするファクタリング会社もありますのでご注意ください。

必用書類を提出した後の提示された手数料も契約直前に変えられることのないように

書面にしてもらう・メールに記載してもらうなど誠実に対応していただけるファクタリング会社を選ぶことも一つの判断材料になると思います。

契約書類の確認

契約前に契約書類を確認することも大事なことです。

契約書の中身はもちろんのこと、控えを渡してくれるのかも大事なことです。

ファクタリング会社の中には、契約書類を一切渡さない会社もあるようです。

ファクタリングの契約書は、どの取引先の債権をいつ、いくらで、いつが期日の債権を譲渡したのかを詳細に記載した大事な契約書です。このような大事な書類を渡さずに後日、聞いていた手数料の倍額を請求されたような事案もありますのでご注意ください。

また契約書の内容が売買ではなく担保設定に書き換えているケースもあるようです。

前述した償還請求権がファクタリング取引の場合には無いのが通常ですが、償還請求権有りと記載され尚且つ、売掛債権を担保設定するなどと記述されている契約書もあります。通常のファクタリング契約ではあり得ない内容の契約書になりますのでご注意ください。

このように契約書もファクタリング会社により様々なので、ファクタリング会社選びの判断材料の一つになるでしょう。

Webの情報を鵜吞みにしない

ファクタリング会社はWebで集客をおこなうことが増えています。その中には、アフィリエイト広告やリスティング広告など通常では判断できないような広告も紛れています。このような広告は、広告費用を多額にかけることにより上位に表示されることが可能となります。ランキング形式のサイトも同様です。ランキング形式のサイトを判断材料にするのもいいと思いますが、ご自身の判断にてファクタリング会社を選ばれるのが一番かと思います。

上記に記載した以外にも担当者との相性や資金化までのスピードも判断材料となると思います。ご自身にあったファクタリング会社選びの参考にしていただければ幸いです。

ファクタリング会社の審査

審査基準はファクタリング会社に様々です。1社に断られても他のファクタリング会社で審査が通ったなんて話はよく聞きます。

そのため、1社に申し込みをするよりも複数社に申し込みをして相見積もりを取ることが重要でしょう。相見積もりを取ることにより手数料を比較することもできます。

Webの中から、ファクタリング会社を探し出して1社、1社問合せをするのが面倒だという事業主の方は、一括見積サイトなどもありますので是非ご利用してみてください。